No.3

- 回答日時:

現状のまま変わることはありません。

国民健康保険であれば、赤ちゃんから子供までが対象で、

人数分が世帯主に請求が来ており、そのままです。

-

-

- 0

- 件

-

No.4

- 回答日時:

ご質問では、もっとも肝心なご主人の条件が

書かれていないため、明確な回答が出ないの

です。

ご主人の現在の状況をご提示下さい。

ご主人は、

①おいくつですか?

②会社勤めをされているようですが、

社会保険に加入されていますか?

厚生年金保険料、健康保険料等が

給料からの引かれているのでしょうか?

③それとも国民健康保険料を納付されて

いますか?

そのあたりで状況が変わります。

また個人年金の100万は年100万で

終身(一生涯)ですか?

それとも一時金ですか?

できれば、お住まいの市区町村もご提示

下さい。

いかがでしょう?

-

-

- 0

- 件

-

この回答へのお礼

お礼日時:2017/06/01 10:41

ご回答ありがとうございました

初めての質問でここにご質問の返事を書いていいのかと思いましたが

①70さいです ②社会保険に加入し厚生年金保険料 健康保険料が給料から引かれています 個人年金は年額100万円で終身です 住まいは静岡市です

宜しくお願いいたします

No.5

- 回答日時:

>今は夫の扶養配偶者で…

この種のお話は用語を正確に使い分けないと他人に正確な意図が伝わりません。

何の扶養の話ですか。

1. 税法

2. 社保

3. 給与 (家族手当)

それぞれ別物で認定要件は異なり、相互に連動するものではありません。

1. 税法の話であるなら、税法上、夫婦間に「扶養」はありません。

扶養控除は、親子や祖父母、孫などに適用されるものです。

http://www.nta.go.jp/taxanswer/shotoku/1180.htm

夫婦間は、「配偶者控除」または「配偶者特別控除」です。

しかも、扶養控除や配偶者控除などは、1年間の所得額が確定した後に決まるものであり、年の初めや途中に出たり入ったりするものではありません。

夫が会社員等ならその年の年末調整で、夫が自営業等なら翌年の確定申告で、それぞれの年分をあとから判断するということです。

「配偶者控除」は、配偶者の「合計所得金額」が 38 (給与収入のみなら 103) 万円以下であることが条件です。

http://www.nta.go.jp/taxanswer/shotoku/1191.htm

38万円を超え 76 (同 141) 万円未満なら「配偶者特別控除」です。

http://www.nta.go.jp/taxanswer/shotoku/1195.htm

>現在収入は年120万円です…

去年は、という意味ですか。

そうだとして 120万の給与を「所得」に換算すると 55万。

税の話をするとき、収入と所得は意味が違うんです。

【給与所得】

税金や社保などを引かれる前の支給総額 ( = 収入) から、「給与所得控除」を引いた数字。

http://www.nta.go.jp/taxanswer/shotoku/1410.htm

したがって、「所得」55万である以上、夫は去年分所得税において、配偶者控除 38万でなく配偶者特別控除 21万円だったはずです。

>65歳になり6月現在の老齢基礎年金の見込み額が約57万円…

年額ですか、月額ですか。

とにかくこれも給与と同じように「収入」を「所得」に関しないと話が進みません。

65歳以上は受給額から 120万を引いた数字が年金による「所得」です。

http://www.nta.go.jp/taxanswer/shotoku/1600.htm

>また11月には100万円の(一生涯の)個人年金が来る予定です…

これも年額ですか、月額ですか。

とにかくこれも「所得」に換算します。

http://www.nta.go.jp/taxanswer/shotoku/1610.htm

>国民健康保険料は夫の給料から支払ってくれてます。 これから(来年から?)自分で…

国保は住民票の世帯主に納付義務が課せられています。

したがって来年以降も納付書は夫宛に送られ続けますが、それを夫の給与から出したもらうかあなたのお金から払うかは家族内の問題であり、どうでもお好きなようにしてください。

今年分の国保税には、あなたの給与所得55万円 (120まんではない) しか反映されていませんが、来年からは公的年金と個人年金による 2つの「所得」も反映されます。

まあ今年はまだ満額をもらうわけではないようですから、来年の国保税がaが値分も比較的少ないかも知れません。

しかし、再来年からはかなり上がることになりますので覚悟しておきましょう。

>その場合は幾らぐらいになるのでしょうか…

国保税の算定方法は自治体によって千差万別なので、自治体名をあかさないことには何ともいえません。

税金について詳しくは、国税庁の『タックスアンサー』をどうぞ。

http://www.nta.go.jp/taxanswer/index2.htm

-

-

- 0

- 件

-

この回答へのお礼

お礼日時:2017/06/01 10:28

ご丁寧なお答えありがとうございました ほんとに無知でよくわかっていないのでご指摘を確認しながら少しずつ理解できるように学んでみたいと思います 感謝です!

No.6ベストアンサー

- 回答日時:

No.4 Moryouyouです。

状況はよく分かりました。

確かに収入も増えますが、支出も増える

パターンですね。

ご主人は

>①70歳

ということは年金受給者でありながら、

>②社会保険に加入し厚生年金保険料

>健康保険料が給料から引かれています

ということなのですね。

場合によっては、年金が減額されている

かもしれません。

ということですと、現状、健康保険は

国民健康保険ではなく、あなたは扶養

家族として、社会保険の健康保険に

加入しているということになります。

現状では保険料はタダということです。

この社会保険の扶養条件は、あなたの場合、

★収入180万未満、月額15万未満である

必要があります。

協会けんぽの例

http://www.nenkin.go.jp/service/kounen/jigyosho- …

健保組合によって、この条件は微妙に違う

場合があります。ご主人の勤め先の健保に

よくご確認下さい。

というわけで、

あなたの収入を見ますと、

①給与収入が年120万(現在も)

②老齢基礎年金が57万(6月から?)

③個人年金が年100万(11月から年払?)

ということになるでしょうか?

これを月割りにしますと、

6月からは、

①120万÷12ヶ月=10万

②57万÷12ヶ月=4.75万

となり、ギリギリですが、上記条件の

★15万未満をクリアできます。

ですから、年金受給開始となっても、

11月までは、社会保険の扶養でいけると

みてよいです。

但し①は、通勤費込で常に10万未満で

あることが必要です。

次に個人年金ですが、こちらはおそらく

年間の支給額-(支払保険料÷支給期間)

で、あなたの収入額の判定となると

思われます。

上記支給期間は、終身の場合は平均寿命

で計算されます。現在ですと22年程度

と思います。(詳しくは保険会社に問い

合わせて下さい)

ここは今後、確定申告で所得税を納税し、

翌年の住民税の納税にも影響しますので、

把握されておくとよいと思います。

仮に、

個人年金支給額100万-(保険料60万)

とすると、年間所得40万となります。

そうしますと、

③月額3.3万の所得となります。

つまり11月からは、

①120万÷12ヶ月=10万

②57万÷12ヶ月=4.75万

③40万÷12ヶ月=3.3万

で、合計約18万ちょっととなります。

この金額ですと、明らかに扶養条件の

★月15万未満を超えることになり、

社会保険から脱退しなければいけなく

なります。早ければ11月からです。

そうしますと120万の勤め先の社会保険

に加入するか、国民健康保険に加入するか

となります。

社会保険の場合は、給与収入の

約5%が健康保険料・・・年6万程度

約10%が厚生年金保険料・・・年12万程度

となります。

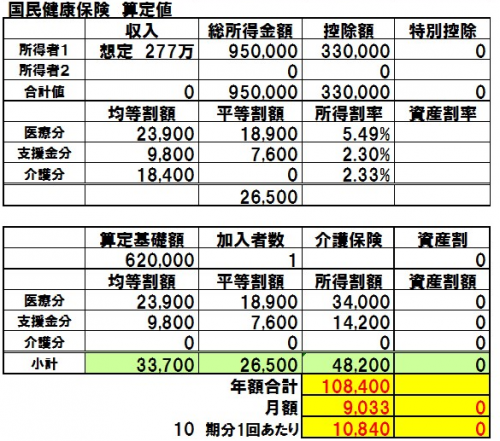

国民健康保険の保険料は、前年の所得から

算定されます。

http://www.city.shizuoka.jp/000_003434.html

前年の所得は、給与収入120万から、

120万-給与所得控除65万=55万となります。

詳細は下記に添付しますが、

★今年分は月6,433円となります。

個人年金が支給される11月以降、脱退した

場合の3月までの保険料となります。

さらに来年になると、

①給与収入120万は上記のとおり、

120万-給与所得控除65万=55万

②老齢基礎年金57万は

公的年金等控除120万が引けるので、

所得は0。

③個人年金は40万が所得ですが、

あくまで想定です。

また保険料の経費控除や年金の詳細な

支給方法でも影響があります。

以上の想定ですと、所得は

①55万+②0+③40万=95万となり、

今年度の算定率で算定しますと、

★国民健康保険料は月9000円ほどに

なります。

実際には来年度の改定があるので、

目安程度となります。

静岡市は6月から3月で10期で分納と

なるので、1期10,840円となります。

明細を添付します。

ポイントとして、

★個人年金の所得、

受給額100万-保険料(年割)=雑所得

が、いくらになるかで、健康保険料は

変わってきますので、あくまで、

目安とお考えください。

長くなりましたが、いかがでしょうか?

-

-

- 0

- 件

-

この回答へのお礼

お礼日時:2017/06/02 14:58

大変よくわかりました お手数をおかけして申し訳ございませんでした。質問するの初めてでしたし、質問の仕方もよくわからないくらい何もわかっていなかったのですが、わかりやすくお教えくださりスッキリしました

有難うございました。

お探しのQ&Aが見つからない時は、教えて!gooで質問しましょう!

似たような質問が見つかりました

- その他(年金) 個人年金の受取りを一時金受取りにするか、年金で毎年受取るか悩んでいます。 4 2023/01/29 23:21

- 健康保険 【健康保険証の健康保険任意継続制度についての質問です】 ケース1 20代の現役世代の 4 2023/08/17 17:58

- 所得税 配偶者(自営業)の場合の社会保険、健康保険、会社からの扶養手当について 6 2022/03/26 09:55

- 国民年金・基礎年金 先々の老後がとても不安です。お知恵をお貸しください。 3 2022/12/21 21:22

- 確定申告 来年の確定申告で控除を受けられますか? 今月からA型作業所に通所します。通所する事業所の給料は7万円 1 2022/07/04 19:18

- 健康保険 国民健康保険料は毎年変わる? 4 2023/03/19 11:23

- 医療保険 医療保険とガン保険の見直しで民間保険から県民共済に変更しようか迷っています 夫婦とも45歳で健康体 1 2022/08/01 21:01

- 健康保険 夫婦共働きで働いてます 2人とも健康保険です 今後は、夫の体調が悪いため 今の勤め先のまま 夫の勤務 1 2022/04/03 15:40

- 確定申告 今月からA型作業所で働くことになりました。通所する作業所の給与は月7万円程度です。仮に今年末まで働け 1 2022/07/04 20:57

- 国民年金・基礎年金 障害年金受給者がダブルワークで130万円(106万)以上稼いだ場合でも国民年金は法定免除のままでしょ 4 2023/02/19 20:34

おすすめ情報

デイリーランキングこのカテゴリの人気デイリーQ&Aランキング

-

デイトレーダーの国民健康保険...

-

今社保無しで働いているので国...

-

年末で仕事を辞めるんですが、...

-

国民健康保険料から社会保険に...

-

妻と子供を親の扶養に入れるこ...

-

扶養から外れて国保へ(負担額...

-

主人の扶養に入った月の支払い...

-

度々すみません。 私が夫の社会...

-

学生の国民年金、健康保険料金...

-

現在扶養中の主婦が働く場合い...

-

離婚する事が決まってる専業主...

-

今現在夫の扶養です。 旦那と結...

-

親と同居の無職の場合

-

103万を超えると…

-

年金を受けとったら健康保険料...

-

国民健康保険、前年の収入がゼ...

-

年収103万を超えたフリーターの...

-

20代後半のフフリーターです。 ...

-

現在無職。国保、今年加入?来...

-

学生結婚の場合の、国民健康保...

マンスリーランキングこのカテゴリの人気マンスリーQ&Aランキング

-

20代後半のフフリーターです。 ...

-

学生結婚の場合の、国民健康保...

-

デイトレーダーの国民健康保険...

-

今社保無しで働いているので国...

-

非常勤講師の国民健康保険

-

一人暮らし大学生の国保

-

健康保険は何歳から何歳まで払...

-

国民健康保険って所得なしなら...

-

夫が国保の妻の働き方

-

専業主婦ですが、家賃収入があ...

-

国民健康保険には被扶養者とい...

-

定年後、妻を子供の扶養と社会...

-

65歳妻年金45万パート収入110万...

-

国民健康保険料についての質問...

-

就職した後の健康保険証のお金

-

アルバイトの国民健康保険料に...

-

国民健康保険の被扶養者?

-

退職後の国民保険 滞納や海外...

-

夫の健康保険金額についてです...

-

現在、国民健康保険未加入です...

おすすめ情報