もうすぐ去年分の確定申告の締め切りですね。

私は昨日済ませたのですが、生命保険料控除が6万円ほどでした。

昨日まで気にしていなかったのですが、保険料控除って全部で12万円までできるのですね。

一般保険4万、介護保険4万、個人年金4万(新旧制度併せて)だったのですね。

ちょっと調べて分かりました。

それで、来年、今年分の確定申告で保険料控除をもっと受けるために?(笑)、

もっと保険に入ろうかと思っていますが、今回申告で控除された6万円の内訳が

分からなくなっています。

証明書の原本は添付してしまったし、web上で申告した時のデータは保存していません。

唯一残っている物は、申告書のpdfファイルだけです。

このような状況下では、どの部分の保険に入るべきか判断できません。

何か今から分かる方法はないでしょうか?(一つ目の質問)

また、まだ控除が受けられる保険の種別が分かったとして、それに当てはまる保険はどのようにして

探したら良いのでしょうか?(二つ目の質問)

とりあえず、明治安田生命じぶんの積立(5000円/月)に入ろうかと思いますが、

この保険?は人寄せ保険で面談時に他の高額の保険と抱き合わされるというウワサがあって、

二の足を踏んでいます。実際のところどうなんでしょうか?既に入られている方がいらっしゃったらご意見を伺いたいです。(三つ目の質問)

もしくは、おすすめの養老保険などありましたら教えて下さい。(四つ目の質問)

よろしくお願いします。

No.2ベストアンサー

- 回答日時:

ちょっと誤解がありそうです。

所得控除は、控除額分、所得を

少なくみなしてくれる控除です。

さらに、生命保険料控除は、

その中でも節税効果が高いものとは

言えません。

>何か今から分かる方法は

>ないでしょうか?(一つ目の質問)

商品説明書や保険証券や契約書を

見れば分かります。

生命保険料控除は、新契約で、

①一般生命保険

②医療(と介護)保険

③個人年金保険

の3種類です。

①は死亡保険とか終身保険とか

②は入院給付、手術給付の保険

③は老後に年金がもらえる保険

です。

>当てはまる保険はどのようにして

>探したら良いのでしょうか?

>(二つ目の質問)

保険商品の説明をみれば、

すぐに分かります。

①②はすぐに分かります。

③は特殊です。後述する

『税制適格特約』がついている

年金保険に限られます。

どれも、

▲8万の保険料が上限で、

▲控除額は半分の4万が上限で、

保険料が8万以上あっても、

4万以上の控除額となりません。

ここが『節税効果が低い』という

理由です。

また、個人年金保険は、

『税制適格特約』がセットされて

いないと控除が受けられません。

制約条件が多いです。

例えば、

▲10年以上の積立が必要。

▲解約しても60歳以上にならないと、

お金は戻ってこない

といった条件があります。

つまり完全に『老後の年金』でないと

個人年金保険としての控除が受けられ

ないのです。

『明治安田生命じぶんの積立』は、

①一般生命保険

です。

③個人年金

の条件に当てはまらないからです。

https://www.meijiyasuda.co.jp/find2/light/list/j …

他の死亡保険とかで保険料を

年間8万以上払っているなら、

『明治安田生命じぶんの積立』に

加入しても、

▲それ以上の生命保険料控除は

受けられず、4万の控除額に留まる

だけです。

>おすすめの養老保険など

>ありましたら教えて下さい。

>(四つ目の質問)

本当に年金目的で積立をするなら、

生命保険関係でなく、

●iDeCo(個人型確定拠出年金)

をお薦めします。

https://www.dcnenkin.jp/about/

『iDeCo』なら、

●掛金全額が控除の対象です。

月2万で年間24万掛金があったら

『小規模企業共済等掛金控除』で

●24万全て所得控除となります。。

その点で生命保険料控除より遥かに

節税効果が高いのです。

しかも、

・運用益は非課税、

・老後に一時金で受けると、

退職金と同様の退職所得控除が

受けられ、

・年金で受け取ると、

公的年金等控除が受けられ、

受給時も高い節税効果があるのです。

但し、

『iDeCo』は、加入条件がありますし、

老後の資産作りに特化されるので、

老後までお金は返ってきません。

ここは個人年金と条件は同じです。

とりあえず、いかがでしょうか?

-

-

- 0

- 件

-

No.3

- 回答日時:

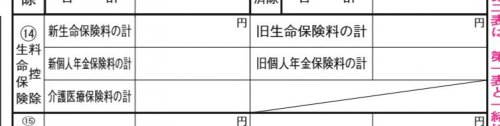

確定申告書第2表に生命保険料控除の内訳が記載されているはずです。

Bの申告書なら⑭、Aの申告書なら⑧です。(添付図参照)

それから、すでにご回答があるように、生命保険料控除はたいした節税にはなりません。

質問文に「(笑)」と書かれていたので、半ば冗談だとは思いますが、試算してみると以下のようになります。

仮に、年間8万円ちょうどの保険料を支払ったとします。

そうすると、その半額の4万円(上限)が所得税における生命保険料控除額です。

また、住民税では2.8万円(上限)が同じく生命保険料控除額です。

質問者さんの所得税率を例えば10%とすると、所得税で約4,000円、住民税で2,800円だけ安くなります。保険料月払いだとほぼ1か月分に相当する分が安くなる計算です。年間8万円以上の保険料であっても、控除額はこれ以上増えません。(所得税率にもよりますが)

なお、所得税では3種類の保険料控除の合算額は3倍の12万円が上限ですが、住民税では7万円が上限です。

真に必要な保険を契約するのが大事で、保険料控除はおまけで付いて来るくらいの気持ちで保険の選択をされるのがいいのではないかと思います。

-

-

- 0

- 件

-

お探しのQ&Aが見つからない時は、教えて!gooで質問しましょう!

おすすめ情報

デイリーランキングこのカテゴリの人気デイリーQ&Aランキング

-

扶養控除(源泉徴収)の障害者...

-

給料明細(公務員)にある「互...

-

青色専従者である私の国民年金...

-

保険料全納の場合の控除

-

日給月給制の支払基礎日数と欠...

-

年2回賞与月数計2.5ヶ月分って...

-

給与明細を見たら今までなかっ...

-

通帳に「ミツイスミトモFL(」...

-

【民間の格付け会社の国の国債...

-

第一生命は枕営業をしますか?

-

貸付の反対の意味の言い方

-

NS NICOS 覚えの無い引き落とし...

-

ソニー生命の保険に加入してい...

-

保険外交員の人は、なぜ客の家...

-

第一生命の株

-

解約後の保険証書の保管期間に...

-

不明な引き落とし

-

仕事帰りに第一生命のアンケー...

-

知らないところから引き落とし...

-

内定辞退するか悩んでいます

マンスリーランキングこのカテゴリの人気マンスリーQ&Aランキング

-

扶養控除(源泉徴収)の障害者...

-

年2回賞与月数計2.5ヶ月分って...

-

しんきん経営者年金制度について

-

青色専従者である私の国民年金...

-

給与明細を見たら今までなかっ...

-

個人年金に加入しています。 60...

-

かんぽ生命の終身保険と学資保...

-

日給月給制の支払基礎日数と欠...

-

国民年金2年前納について

-

生命保険控除はあるのに自動車...

-

確定拠出年金の節税について

-

中古マンションは住宅控除はう...

-

年末調整、確定申告の保険の控...

-

学生アルバイト収入103万円超

-

高所得者の増税案について2400...

-

年の暮れに会社に提出する年末...

-

高齢者医療費2割値上げ問題と個...

-

特別児童手当てには所得制限度...

-

フリーランス(派遣)の税金や...

-

娘二人の生命保険の支払いも私...

おすすめ情報