融資を受ける際に必要な「創業計画書」を作成しておりますが、

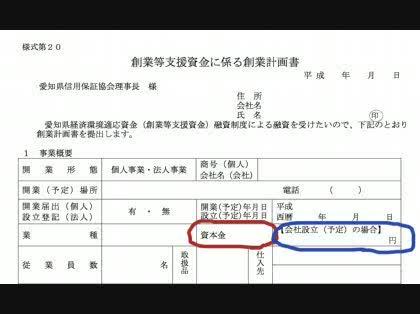

画像の赤い部分の「資本金」で質問があります。

私は、今年平成23年3月1日に個人事業主として開業した映像制作者です。

開業前(平成20年など)に購入した三脚やカメラなどの機材があるのですが、

これらの機材を資本金に含めることはできるのでしょうか?

そもそも機材を資本金として考えることはできないのでしょうか?

また、赤い部分「資本金」の隣に、意味不明な「会社設立(予定)の場合」とあるため、

余計にわからなくなっています。

どうぞよろしくお願いします。

お探しのQ&Aが見つからない時は、教えて!gooで質問しましょう!

似たような質問が見つかりました

- 金融業・保険業 日本政策金融公庫、信金 生活保護の立場で、日本政策金融公庫と信金から500万円ずつ融資を受けようと思 1 2022/10/30 16:34

- 金融業・保険業 個人事業主です。地方銀行に融資の相談をしに行こうと考えています。融資の目的のひとつが今までクレジット 9 2022/04/15 06:20

- 経済 ディベートで勝ちたいのですが相手を言い負かせる質問を考えてくれる方募集します。3回同じチームでディベ 7 2023/07/20 15:49

- 財務・会計・経理 国や自治体からの補助金や助成金。決算期を越えて受け取った場合はどうなる? 3 2022/11/26 21:12

- 経済学 主体別の金融資産・負債 1 2023/08/04 23:27

- 会社経営 出資金は返済が必要ですか? この度店舗を、閉店する事にしました。 2年前に法人より出店依頼があり、店 3 2023/06/07 03:32

- 会社経営 小規模企業の個人保証について 2 2023/04/19 05:33

- コンサルティング・アドバイザー 台湾内での商談反故への対応策を教えて下さい。 2 2022/08/01 07:42

- 就職 大学4年生で就活を終えたものです。 外資系人材会社と非営利金融機関からの内々定を頂いたのですが、どち 3 2022/06/03 10:16

- 結婚・離婚 自分が経営している会社の開業資金として過去に使い切ったお金は、離婚の財産分与の計算に含まれますか? 3 2023/06/16 16:29

おすすめ情報

デイリーランキングこのカテゴリの人気デイリーQ&Aランキング

マンスリーランキングこのカテゴリの人気マンスリーQ&Aランキング

おすすめ情報