No.1

- 回答日時:

(Q)妻が長年働いて収めてきた年金はこのまま日の目を見ることはないのでしょうか。

(A)いいえ。

質問者様にとっては、「日の目を見ない」ことになりますが、

その分、若くして亡くなられた方の遺族年金の費用にまわります。

つまり、個人としては役に立たないことになりますが、

厚生年金制度という制度としては、制度の維持に役立つ、

それはつまり、年金を積み立てることなく、若くして亡くなった方の

遺族の役に立つことになります。

年金とは、もともと、そういう制度なのです。

-

-

- 0

- 件

-

No.2ベストアンサー

- 回答日時:

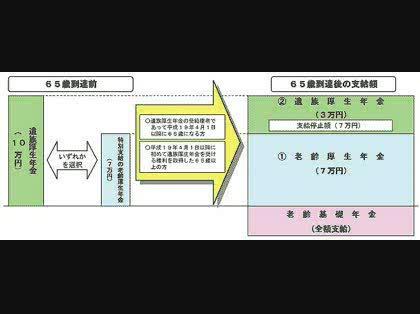

奥さんが老齢基礎年金・老齢厚生年金を受けられ得る状態だった、としたとき。

その配偶者であるあなたは、遺族厚生年金(奥さんの老齢厚生年金の3/4)を受けられ得るんですが、同時に、あなた自身も老齢基礎年金・老齢厚生年金を受けられ得ます。

このようなときは、以下のような調整が行なわれます(平成19年4月から)。

1 あなたの老齢基礎年金・老齢厚生年金は全部出ます。

2 遺族厚生年金 > あなたの老齢厚生年金 という大小関係だったら、遺族厚生年金 - あなたの老齢厚生年金 をプラスできます。

3 遺族厚生年金 < あなたの老齢厚生年金 という大小関係だったら、説明を受けたとおりです(NGです)

ということで、3にあてはまってしまったので、あなた自身だけのことを考えたらムダになってしまいましたよ、というのが説明の趣旨です。

けれども、年金制度は支え合い。

既に回答があるように、ほかの誰かの給付の元手になります。そう言うものなんです、年金制度は。

参考URL:http://www.sia.go.jp/seido/nenkin/n2007/henko.ht …

-

-

- 0

- 件

-

お探しのQ&Aが見つからない時は、教えて!gooで質問しましょう!

似たような質問が見つかりました

- 厚生年金 加給年金の受給資格について教えてください。 3 2022/07/06 14:33

- 国民年金・基礎年金 年金について教えてください。 夫 60歳で死亡 老齢基礎年金 600,000円 老齢厚生年金 1,0 3 2023/03/29 15:43

- その他(年金) 加給年金についてですが、現在69歳で働いており年収は年金類を除いて約1000万円です。妻は62歳です 4 2023/06/29 18:52

- その他(資産運用・投資) トンチン年金か高配当銘柄投資か 1 2022/04/10 10:59

- その他(年金) 遺族年金の受給要件について 2 2023/05/04 14:55

- その他(年金) 妻が厚生年金受給者で夫が国民年金受給者の場合に妻が先立った場合、夫に遺族年金受給資格があるか 2 2022/08/09 23:02

- 国民年金・基礎年金 先々の老後がとても不安です。お知恵をお貸しください。 3 2022/12/21 21:22

- その他(年金) 遺族厚生年金→この夫が亡くなった妻の場合の貰える遺族厚生年金?の額はこれであっていますか? ーーーー 5 2023/04/21 12:00

- その他(年金) ねんきんネットを登録している方 1 2022/11/29 22:09

- 夫婦 62歳、男性、既婚 先月まで生活保護をうけていました。 復職しましたが給与は8万、年金収入9万、妻の 5 2023/02/27 06:53

おすすめ情報

デイリーランキングこのカテゴリの人気デイリーQ&Aランキング

-

夫婦で年金受給者ですが、夫が...

-

65 歳以降の遺族厚生年金の受給...

-

遺族厚生年金→この夫が亡くなっ...

-

遺族補償年金と自分の年金

-

老齢年金 夫死亡後、妻はいく...

-

共働きの年金

-

障害年金と厚生年金の選択について

-

自営業の60歳の主人が亡くなり...

-

夫の死後、妻の年金は増えるの...

-

老齢厚生年金受給者が死亡の場...

-

7ヶ月

-

年金繰上げ受給

-

厚生年金は何歳まで払うの?

-

基金代行部分は老齢厚生年金と...

-

国民年金いつまで払う

-

次期と来期の違い

-

遺族年金っていつまでもらえる...

-

昭和44年、1969年生まれです。...

-

夫が無くなった後、妻がもらえ...

-

遺族年金はいくらもらえるでし...

マンスリーランキングこのカテゴリの人気マンスリーQ&Aランキング

-

夫婦で年金受給者ですが、夫が...

-

遺族厚生年金→この夫が亡くなっ...

-

65 歳以降の遺族厚生年金の受給...

-

夫の死後、妻の年金は増えるの...

-

老齢年金 夫死亡後、妻はいく...

-

77歳の父が死んだら年金はど...

-

夫死亡後の遺族年金、共働きは損?

-

夫が死亡した場合の遺族年金の...

-

遺族年金はどのぐらいもらえま...

-

遺族年金者の確定申告について

-

夫婦共稼ぎの年金ー配偶者の死...

-

遺族年金と厚生年金の両方はも...

-

国民・厚生年金 ・遺族年金の...

-

遺族年金と老齢基礎年金は同時...

-

遺族年金の併給について

-

遺族年金と国民年金の差につい...

-

労災遺族年金と厚生年金

-

共働きの年金

-

国民年金いつまで払う

-

厚生年金は何歳まで払うの?

おすすめ情報