住宅ローンについて教えてください。

夫40歳、年収500万 妻専業主婦+子供2人(5歳・2歳)4人家族です。

住民税年間約15万、所得税約6万(控除後の金額です)

生命保険料控除額8万です。

現在賃貸に住んでおり、戸建住宅の購入を検討していますが、いくつか相談させてください。

・2500万、35年の住宅ローンを組んだ場合、年間のおおよその住宅ローン控除額を教えていただけないでしょうか?

色々検索したのですがいました算出方法がわかりません。

また、現在の超低金利状態の中、変動金利か全期固定金利かでまだ悩んでいます

。

不動産会社等のファイナンシャルプランナーにうまく乗せられないために、事前に知識をつけたいです。

アドバイスお願い致します。

A 回答 (6件)

- 最新から表示

- 回答順に表示

No.6

- 回答日時:

>昨年転職し、

>年収約400→500万にアップ

それはよかったですね。

その年収で見直すと

住宅ローン控除前の税額は、

所得税9.5万

住民税20万

となります。

2500万のフラット35でローンを組むと、

返済月額は、概算で、

団信有で7.1万

団信無で6.9万

となります。

上記の税額からすると、

所得税は、9.5万全額控除され、

住民税は、13万が控除上限額

となります。

税金は、

所得税 9.5万→0

住民税 20万→7万

合計 29.5万→7万

に減額となります。

収入の手取りは、

月35万となります。

返済月額7万と

固定資産税、

修繕費で、

月約10万の住居費は、

変わらないでしょう。

>提携銀行以外にも、

>今は金利の安いネット銀行

ここは様々な比較をしてみるしかないです。

①金利

長期間の借入ですから結構差が出ます。

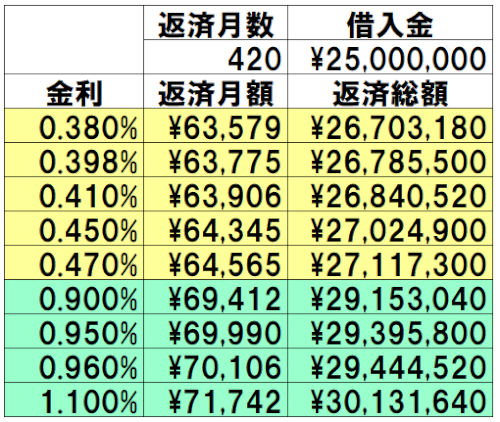

下記の図は、

https://www.jutapon.com/

より、拾った金利での返済額の比較表です。

・変動金利(黄)

・固定金利(緑)

となっています。

総額で300万円の差が出ますが、

変動は将来金利が上がるリスクがあります。

途中で固定に変えて対応できますが、

その時点で固定の金利も上がっています。

固定に借換え返済月額が上がっても、

それまでの月額の低さで総額で

抑え得られれば、借換成功というわけです。

②手数料に注意

最近ではネットで募集している商品は、

分かりやすい手数料になっています。

たいていは、借入金の2.2%です。

借入期間からすれば、年0.1%以下です。

それでも55万円になります。

●この辺が提携では優遇されており、

▲金利は高めになっていたりします。

③審査の違い

提携の住宅ローンは有利です。

社員の申し込みなので、

その信用性を提携金融機関と

勤務先企業との間であらかじめ

合意されている部分があります。

その点、ネットでの申し込みは

一から審査ですから、様々な書類

が必要になり、比較的厳しいです。

▲転職して日が浅い分、ネットでは、

そのあたり気になる部分です。

以上ですが、いかがですか?

-

-

- 0

- 件

-

No.5

- 回答日時:

デマ情報があるので、惑わされないようにして下さい。

まず、住宅ローン減税の

所得税の限度額は40万です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/ …

しかし、住民税の限度額は、

所得税の課税所得の7%まで

(もしくは136,500円の少額の方)

となっています。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei …

ですので、所得税6万からの逆算で

課税所得は、

6万÷所得税率5%=12万

上限額は、

12万×7%=8.4万

となるのです。

ここがまともに説明してくれるのか

個別案件になるので怪しい所なのです。

また、今年中に契約できていれば、

13年の減税が受けられますが、

来年になると10年です。

また10年後には、

2500万円の住宅ローンは、

1800万円台になっていますから、

ほとんど減っていないなんてことはありえません。

現状の低金利を理解されていないデマです。

現在の住宅ローン減税のメリットはとても高いです。

返済月額7万と

固定資産税

修繕費で、

月約10万の住居費が

苦にならないのであれば、

GO!でよいと思います。

-

-

- 0

- 件

-

No.4

- 回答日時:

控除は№1、№2の方のご意見で概ね分かります。

問題は別にあると思います。

2500万円の住宅ローンは決して高い額のローンではないです。

35年返済と言われますが、これから最速で借りて返済となってご主人は41歳からのローンスターとで76歳が完了として命があるのか?

ローン以外の固定資産税の増額、10年毎の修繕費、火災保険、35年以内の設備交換費など家を持てばお金が掛かります。

50代前半で取締役以外は昇給が止まるのが普通です。

終身雇用が崩壊する今から、41歳で35年ローンを組むことの問題はないのか?

とは言え、住宅は夢ですよね・・35年のローンを圧縮する工夫が必要ではないでしょうか?

10年未満の中古住宅のリノベーションなら1000万円の節約は可能ですので、借入期間20年未満も可能かと・・。

もしお子さんが大きくなられて家を出て、万が一家を売る時には中古物件も新築物件も住宅に価値は無いですから評価になりません。

老後のお金も大事ですから、予算の圧縮は検討するべきです。

FPなんて金融機関の回し者ですので、本当にあなた方のことを考えるご両親とかに相談されることですね。

-

-

- 0

- 件

-

No.3

- 回答日時:

申し訳ありませんが、年収と税額のつじつまが合いません。

所得控除が、60万あるか、

年収が400万でないと

所得税6万になりません。

また、

住民税が15万にするには、

年収430万ぐらいになります。

所得控除が他にありますか?

もしくは、自営業だったりしますか?

それによって、住宅ローンの控除額に

大きく影響します。

昨年分の源泉徴収票でご確認下さい。

もしくは確定申告書の情報をご提示ください。

(合計所得の情報等)

とりあえず、

所得税6万

住民税15万

を前提に説明しますと。

2500万のフラット35でローンを組むと、

返済月額は、概算で、

団信有で7.1万

団信無で6.9万

となります。

上記の税額からすると、

所得税は、全額控除され、

住民税は、8.4万が控除上限額

となります。

ですから、税金は、

所得税6万→0

住民税15万→6.6万

合計 21万→6.6万

となります。

いかがでしょうか?

-

-

- 0

- 件

-

No.2

- 回答日時:

・住宅ローン控除額

その物件を買ったつもりで住宅ローン控除申請書を書けば大体の目安が分かります。

https://www.freee.co.jp/kb/kb-payroll/yearend-ad …

・金利

こればかりは株価と同様でどっちが得かは誰も判りません。

・ファイナンシャルプランナー

不動産にも銀行にも所属しない独立した第三者的な人に相談しましょう。

-

-

- 0

- 件

-

No.1

- 回答日時:

2500万円の1%、25万円が10年間収入から控除されます。

控除の最高額は50万円。

住宅金融公庫などの借り入れは利息先払いですから10年経っても借り入れた元金はほとんど減りません。(体験から)

銀行の住宅ローンなら利息と元金が1年目から減っていきますから返している実感があります。

終わりまで来たら返済総額どちらで借りても同じになりますが、途中で挫折した場合、公庫借り入れは元金が(10年経って)ほとんど減って居なくてガーン。

下記参考に。

https://suumo.jp/article/oyakudachi/oyaku/sumai_ …

余計なお世話かもしれませんが、コロナで仕事は不確定の時代、昔のように働いてローンを返していく事が何十年も続くのは今後、皆無だと思います。

-

-

- 0

- 件

-

お探しのQ&Aが見つからない時は、教えて!gooで質問しましょう!

似たような質問が見つかりました

- 減税・節税 住宅ローン減税について教えてください。 ・3500万円の家を購入したいと思います。 ・投資信託、年金 6 2022/07/16 09:52

- 減税・節税 過去の所得税を修正(追加)して納付したら住宅ローン減税も見直しされるのでしょうか? 5 2023/01/20 12:50

- 住民税 住民税通知書が届きましたが大幅に上がり悶絶してます。 市役所が計算間違いとかあるんでしょうか? 多分 4 2022/06/14 22:43

- 減税・節税 国保➡社会保険に加入のがふるさと納税の恩恵がある? 3 2023/05/26 11:48

- 減税・節税 ふるさと納税返礼品制度を活用する為の方法 1 2023/05/23 15:56

- その他(資産運用・投資) 資産に関して質問です。 5 2022/08/15 13:19

- 家賃・住宅ローン 住宅ローンについて教えてください。 変動金利と固定金利ありますが、どっちが先々お得だと思いますか? 8 2022/08/12 09:57

- 家賃・住宅ローン 住宅ローン控除の申請について教えてください 3 2023/02/25 09:07

- 確定申告 前年から別の会社に出向しており、出向先・出向元の二箇所から給与をもらうことになったため、初めて確定申 3 2023/02/21 07:25

- 家賃・住宅ローン 住宅ローンの借り換えについて 2 2023/08/07 16:50

おすすめ情報

デイリーランキングこのカテゴリの人気デイリーQ&Aランキング

-

住宅ローン控除

-

住宅ローン控除を会社を通さず...

-

住宅ローン 控除について 去年...

-

住宅ローン完済時に、権利証は...

-

アパートを借りようと思ってる...

-

日本特有? 「連帯保証人」ど...

-

つなぎ融資中、引き渡し前に解雇

-

旦那にマイホーム購入を決心し...

-

無職だけど億単位の預金や金融...

-

連帯保証人が必要なカードロー...

-

先日、住宅ローンの融資承認が...

-

手数料が生み出される仕組み

-

住宅ローン返済中ですがアパー...

-

住宅ローン本審査通過後明後日...

-

住宅ローン

-

住宅ローン連帯保証人の転職

-

身内に家を建ててもらうとき

-

信用保証協会の債務支払いにつ...

-

奨学金の人的保証から機関保証...

-

住宅ローンには3500万で通りま...

マンスリーランキングこのカテゴリの人気マンスリーQ&Aランキング

-

建売購入を考えているものです...

-

住宅ローン控除の地盤改良費に...

-

住宅ローン借り換えで住宅ロー...

-

住宅ローン控除を適応した際の...

-

住宅ローン控除

-

住宅ローン控除の申請について...

-

【住宅ローン減税】住宅ローン...

-

住宅ローン控除を会社を通さず...

-

住宅ローンのオーバーローンを...

-

住宅ローン控除と減価償却の併...

-

年末調整用のローン残高の紙が...

-

住宅ローン控除適用の10年の期...

-

住宅ローン控除

-

土地を現金取得時の住宅ローン...

-

住宅ローン控除を受けたらどぅ...

-

住宅ローン控除を受けて住んで...

-

ペアローンの住宅ローン控除

-

住宅ローン控除

-

住宅ローンのからくり????

-

住宅ローン完済時に、権利証は...

おすすめ情報

申し訳ございません。

昨年の源泉徴収表を参考に金額を打ち込みました。

実際には昨年転職し、年収約400→500万にアップしたため、今年の源泉徴収はまだ手元に無く、差額が生じてしまいました。

そのため住民税15万・所得税6.6万は400万時代の金額となります。

もう一点補足させてください。

昨年一部上場企業に転職し、社内で提携住宅ローン制度というものがあることに気付きました。

メガバンク含め10社程あります。どのような優遇が受けられるのかまだわかりませんが、こちらは利用した方がよろしいでしょうか?提携銀行以外にも、今は金利の安いネット銀行等もたくさんあるため、悩んでいます。素人のためご教授お願いいたします。